経営に生かすSDGs講座―持続可能な経営のために―(67) 気候変動のTCFDとSDGs13

TCFDコンソーシアム

TCFD(気候関連財務情報開示タスクフォース)への賛同者が急速に増加し、世界全体では金融機関をはじめとする3640の企業・機関が賛同を示し、日本では1010の企業・機関が賛同している(2022年7月25日時点)。金融庁、環境省、経済産業省や年金積立金管理運営独立行政法人(GPIF)も含まれている。この日本の賛同者数は世界1位であり、2位の英国461、3位の米国420を大きく引き離した数となっている。

その要因の一つが、19年5月27日に設立された、一橋大学大学院・伊藤邦雄特任教授をはじめとする計5名が発起人となってできた、「TCFD コンソーシアム」である。

TCFDによる開示の手法は、コーポレートガバナンスコードの改訂で、プライム市場に上場する企業の開示ルールともなったこともあり、急速に浸透している。

本件について、経営層として把握しておくべきことは、シナリオ分析などは専門性を持って整理するものの、その前提として選んだシナリオやリスク分析結果は、事業に大きな影響を与えるものであり、かつ、これは、投資家がチェックする事項である点だ。

投資家は、リスク管理面のみならず、競争戦略上の機会確保の観点からチェックする。経営者も投資家の目線に立って自社のビジネスモデルの持続可能性について十分に理解した上で発表する必要がある。だからこそ、この4項目の中でもガバナンスが重視されている。

TCFDの開示ルール

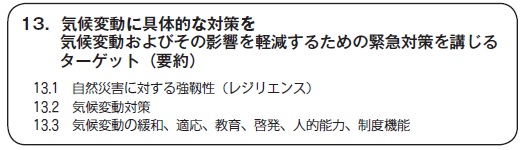

この気候変動の対処には総合的な頭づくりが必要であり、それに役立つのがSDGsである。「気候変動」の目標にはターゲットが3つある。3つのうち13・3に「制度機能」とあるが、TCFDによる開示ルールはまさにこれに該当する。

また、カーボンニュートラルの課題は、目標13だけでは達成できない。すぐに思いつくのは森林吸収源の目標15と再生可能エネルギーの目標7だ。さらには技術革新の目標9も必須であるし、サーキュラーエコノミーの目標12も必要だ。人材育成の目標4も必要であろう。

TCFDでは、具体的には、気候変動が企業にどのような影響を与えるかについて次の4項目で開示する。

①ガバナンス:どのような体制で検討し、それをリスク面・機会面で企業経営に反映しているか。

②戦略:短期・中期・長期にわたり、リスク面・機会面で企業経営にどのように影響を与えるか。シナリオ分析も行う(2℃以下シナリオなど、さまざまな気候関連シナリオに基づく検討を踏まえて、組織の戦略のレジリエンスについて説明)

③リスクマネジメント:気候変動のリスクについて、どのように特定、評価し、またそれを低減しようとしているか。

④指標と目標:リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているか。ここにスコープ1、2、3 の温室効果ガス排出量と、その関連リスクについての開示が含まれる。

TCFDの示すリスク

気候変動によって引き起こされる影響分析については、TCFDによっ、移行リスクや物理的リスクが示されている。

また、気候変動リスクは既存のリスクとは異なり、認知されてからの期間が浅いため、その管理手法はまだ十分に確立されていない。今後の知見の蓄積が待たれる状況だ。

* * *

19年に出版された筆者の集大成の著作「Q&A SDGs経営」(日本経済新聞出版社)の増補改訂・最新版が10月末に出たので、紹介したい。最新の課題への対応として、本稿で触れた気候変動をはじめ感染症対策、食料・エネルギー問題、ガバナンス改革、人的資本、循環経済などのSDGsとの関係を盛り込んで増補改訂した。SDGsを経営視点で学びたい方に、手に取っていただければ幸いである。

千葉商科大学教授 笹谷秀光